01

其实,刚开始做出海,看各种信息的时候,我也被收款这件事难到,什么要办理香港银行卡、美国银行卡、开公司之类的。

但当我花了 1 天半,彻底弄清之后,发现也并没有那么复杂的。

我一个个来说。

02

一、Stripe

虽然我没有接入 Stripe,但通过官方文档,并不影响我们去认真了解它的提现。Stripe 支持三类账户的提现。

- 传统金融机构提供的账户(如支票账户、储蓄账户)。指有实体存在的、受监管的正规银行提供的账户。支票账户(Checking Account)是日常收付款用的活期账户,没有利息或利息极低,适合频繁转账;储蓄账户(Savings Account)是有一定利息的储蓄型账户,取款次数可能有限制。这类账户是 Stripe 最推荐的提现方式,稳定性最高。

因为它不支持中国银行卡,所以需要办理它们支持的国家、地区的银行卡,比如香港的、美国的、英国的,新加坡的。这个后续分析、对比再说。

- 虚拟银行账户(如 N26、Revolut、Wise)。这类机构没有实体银行网点,完全通过 App 或网页运营,通常是金融科技公司,持有的是电子货币牌照或有限银行牌照,而非完整银行牌照。

对于我们来说,最方便的是开通、使用 Wise,然后通过 Wise 可以直接转到支付宝。为什么没有提 Payoneer?同样是虚拟银行,Wise 在跨境收款圈子里口碑算好的,实际使用中提现失败的情况不算多见,远比 Payoneer 这类非标准账户稳定多了。

但注意,官方说这种提现方式,会有被银行或平台拒收、退回的概率。但是放心,不会凭空消失,即使失败,也还会退回你的 Stripe 账户。

- 可实现即时提现的借记卡。比如香港汇丰的 Visa 借记卡、Wise 的 Visa 借记卡,资金通常在几分钟到几小时内到账,而不是等传统的 1–3 个工作日。但是,中国大陆发行的银联借记卡基本上不在支持范围内,所以这个选项对大多数中国大陆用户来说其实用不了,而且手续费比标准提现高,频繁使用成本会累积,所以这种提现方式是不建议的。

参考链接:https://docs.stripe.com/payouts#supported\-bank-account-types

https://docs.stripe.com/payouts/multicurrency-settlement

归纳一下。

这 3 种方式中,长期最稳的是第一种。

如果暂时业务还没做起来,也不想跑香港,就可以用第二种,先用 Wise 过渡,业务起来了,再办理 stripe 和 国外卡就行。

二、creem

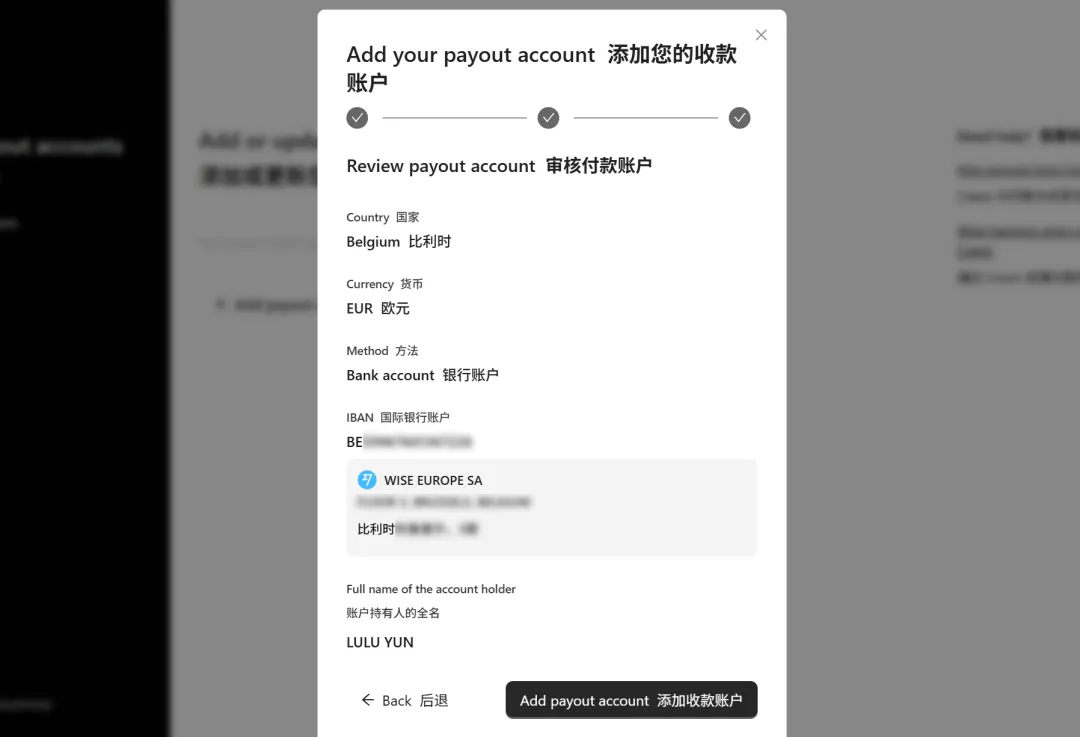

我看网上有好多博主说如果直接转到支付宝会触发审核,所以不要直接转到支付宝了,我昨天看到的最新的比较成功的步骤是这样的,Creem → Wise 欧元账户 → 支付宝 / 银行卡,也很简单。

根据 Creem 官方文档,欧盟 / SEPA 国家 0 手续费。比利时是欧盟成员国,BE 开头的 IBAN 属于 SEPA 范围。

所以,通过 Wise 的比利时 IBAN 收款 = 0 提现手续费。

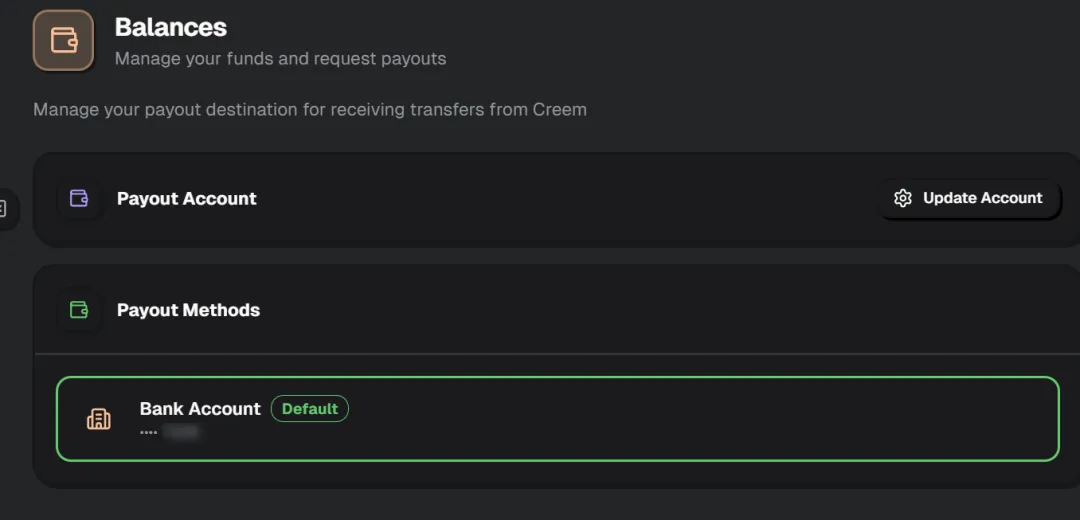

在这里设置。https://www.creem.io/dashboard/balances/accounts

update account。

这就可以了,后面主动提现一下。

参考链接:https://docs.creem.io/merchant-of-record/finance/payouts

对了,Wise 的最新消息,这里说一下。我看公众号讨论说,之前还需要入金才可以。

但是,Wise 最新政策,不需要入 20 美金,也可以加入美元的货币了,我就是 0 元开通的。

三、PayPal

可直接到国内银行卡,会收取 35 美元,而且还有其他的汇率转换费。具体我之前写过一篇,可以看看PayPal 3000 美元提取一次,实际能到手多少?附详细扣除过程。这一篇。。

到香港银行卡,超过 1000 港币以上,不收手续费。

所以,如果每个月 PayPal 收入过万了,那去香港开一次户,确实能省不少钱,一次搞定,长期受益。

我暂时不考虑办。

四、paddle

paddle 的好处在于支持国内外付款,它有两种收款方式,派安盈和电汇。

- Payoneer ➡️ 国内银行卡。

Payoneer 的申请是免费的,但是后续有管理费。

它的收费有 2 种情况。

1、免费的情况。

收到的资金货币 = 你所在地的本地货币。比如你在欧洲收欧元、在英国收英镑,直接提现免费。

2、固定费用或 1% 的情况。

收到的是外币(比如你在中国收美元),按收款金额大小来决定收哪种。

金额小的时候收固定费用(小额用固定费,比例反而更低)。

金额大的时候收 1%(大额用百分比更合理)。

https://www.payoneer.com/about/pricing/

- 电汇(Wire Transfer)。电汇是国际银行间直接转账(SWIFT 系统),Paddle 把钱直接打到你提供的银行账户。

是否扣费,一是在于货币是否匹配。

-

能免费的情况。比如你在美国,银行账户收美元,货币和国家都对得上,Paddle 走本地网络转,不收手续费。

-

要收费的情况,你在中国,银行账户是人民币账户,但 Paddle 打的是美元,货币和国家对不上,就必须走 SWIFT 国际电汇,Paddle 直接从你的钱里扣 $15,扣完剩下的才打给你。

二是,换汇手续费。

如果你选择以不同于账户结算货币的币种收款,Paddle 保留收取最高 1.5% 换汇差价的权利。

这就是,你账户里存的是美元,但你想让 Paddle 换成人民币再打给你,Paddle 换汇时会在汇率上动手脚,最多吃掉 1.5% 的差价。

比如市场汇率是 1 美元 = 7.2 元,Paddle 可能按 7.1 给你换,那 0.1 的差价就是它赚走的。

另外,钱在路上可能经过"中间银行"中转,这些中间银行也会顺手再扣一笔,这部分费用 Paddle 管不了,全算你的。

所以,日常收款用派安盈,大额收款考虑电汇。

而且还有人说,派安盈还可以转到 PayPal?我觉得是没必要。对于收款来说,因为 PayPal 提现也有 35 美元的手续费,何必再去支付那手续费呢?派安盈直达多好。

但如果说,想用 PayPal 来支付一些海外的业务,那确实可以转入到 PayPal 一部分。比如,买域名。

参考链接:

https://www.paddle.com/help/manage/get-paid/is-there-a-fee-taken-for-payouts

五、Lemon Squeezy

Lemon 比 Stripe 好的地方,就在于处理了税务,而且支持国内的微信、支付宝支付。

有两种收款方式。

一种是和 Stripe 账户绑定的,没有 Stripe 账户的,就不用考虑这一种了。

一种是 PayPal,这个上面已经提到怎么做最优了,不再提。

如果说没有 Stripe 限制就好了,可以绑定 Wise 或者 Payoneer,那这种也不错。因为手续费和 Paddle 是一样的,都是 5% + 0.5 美元。

那这时候需要考虑的,就是申请难易、提现效率了。

参考链接:https://docs.lemonsqueezy.com/help/getting-started/getting-paid

03

接入支付这么久,终于来到了解决收款的问题。

昨天晚上,睡觉做梦的时候,都一直在反复思考,计算这些。

不过还好,你看,其实也没这么难以理清,是吧。

我目前手头就办理了一个 Wise,其他的,像国外银行、公司,等业务起来再说,也不迟,对吧。